حسابرسی مالیاتی یکی از مهم ترین فرآیندهای مالی در ایران است که نقش اساسی در اطمینان از انطباق با قوانین مالیاتی، شفافیت مالی و جلوگیری از جرایم مالیاتی ایفا می کند. در سال ۱۴۰۴، با اصلاحات جدید قانون مالیات های مستقیم، بخشنامه های بودجه و تمرکز بر سامانه مودیان و پایانه های فروشگاهی، حسابرسی مالیاتی به ابزاری هوشمند و مبتنی بر فناوری تبدیل شده است.

این مقاله جامع با هدف ارائه اطلاعات دقیق، تخصصی و کاربردی برای مودیان، حسابرسان و مدیران کسب وکارها طراحی شده است تا به تمامی سوالات شما درباره مراحل حسابرسی مالیاتی، انواع آن، وظایف حسابرس، زمان بندی، نمونه گزارش و نکات عملی پاسخ دهد.

حسابرسی مالیاتی فرآیندی است که در آن صحت و دقت اطلاعات مالی مودیان، شامل درآمدها، هزینه ها، تراکنش ها و اظهارنامه مالیاتی، بررسی می شود تا از تطابق آن ها با قوانین مالیاتی اطمینان حاصل شود. این فرآیند به سازمان امور مالیاتی کشور (INTA) کمک می کند تا از فرار مالیاتی جلوگیری کرده و درآمدهای دولت را تضمین کند. در سال ۱۴۰۴، با توجه به اصلاحات قانون مالیات های مستقیم و افزایش نظارت بر سامانه های دیجیتال مانند سامانه مودیان، حسابرسی مالیاتی اهمیت بیشتری پیدا کرده است. برای مثال، شرکت هایی با گردش مالی سالانه بیش از ۳۰ میلیارد تومان ملزم به حسابرسی اجباری هستند، که این سقف نسبت به سال ۱۴۰۳ افزایش یافته است.

مزایای حسابرسی مالیاتی شامل موارد زیر است:

عدم انجام حسابرسی مالیاتی یا ارائه اسناد نادرست می تواند منجر به جرایم سنگین، توقیف اموال و حتی تعطیلی کسب وکار شود. طبق بخشنامه های ۱۴۰۴، مودیانی که اطلاعات نادرست ارائه دهند، مشمول جریمه های ۳۰ درصدی علاوه بر مالیات معوقه خواهند شد. این موضوع نشان دهنده اهمیت همکاری با حسابرسان حرفه ای و استفاده از نرم افزارهای پیشرفته است.

حسابرسی مالیاتی در ایران بر اساس آیین نامه ماده ۲۱۹ قانون مالیات های مستقیم به چند نوع تقسیم می شود که هر کدام برای شرایط خاصی طراحی شده اند. انتخاب نوع حسابرسی به عواملی مانند سطح ریسک مودی، حجم فعالیت و نوع تخلف بستگی دارد. در سال ۱۴۰۴، با تأکید بر حسابرسی مبتنی بر ریسک و استفاده از هوش مصنوعی، فرآیندها دقیق تر و سریع تر شده اند.

این نوع حسابرسی بدون مراجعه حضوری و بر اساس داده های موجود در سامانه مودیان انجام می شود. مناسب مودیان کم ریسک با اظهارنامه های استاندارد است و در سال ۱۴۰۴ با گسترش زیرساخت های دیجیتال، محبوبیت بیشتری پیدا کرده است. مزایا شامل سرعت بالا، هزینه کم و کاهش نیاز به تعامل حضوری است.

این روش شامل مراجعه حضوری حسابرس به محل فعالیت مودی برای بررسی دفاتر، اسناد و موجودی ها است. برای شرکت های متوسط با فروش بالای ۳۰ میلیارد تومان اجباری است و در شناسایی تخلفات پنهان مؤثر است. در ۱۴۰۴، حسابرسان از ابزارهای دیجیتال برای تطبیق داده های میدانی با سامانه مودیان استفاده می کنند.

تمرکز این نوع حسابرسی بر جنبه های کیفری مانند فرار مالیاتی، جعل اسناد یا پولشویی است. در سال ۱۴۰۴، با تشدید نظارت ها، این نوع حسابرسی برای مودیان پرریسک با گردش مالی مشکوک افزایش یافته است.

این نوع حسابرسی برای بررسی مجدد گزارش های قبلی یا رسیدگی به اعتراضات مودی انجام می شود. در موارد اختلاف با برگ تشخیص یا تغییرات قانونی، این روش عدالت مالیاتی را تضمین می کند.

| نوع حسابرسی | توضیح | موارد کاربرد | مزایا | معایب |

| حسابرسی اداری | بررسی غیرحضوری داده های سامانه مودیان | مودیان کم ریسک | سریع، کم هزینه | محدود به داده های دیجیتال |

| حسابرسی میدانی | بررسی حضوری دفاتر و موجودی ها | شرکت های متوسط و بزرگ | دقیق، شناسایی تخلفات | زمان بر، پرهزینه |

| حسابرسی بازرسی | تمرکز بر جرایم مالیاتی | مودیان پرریسک | جلوگیری از فرار مالیاتی | پیچیده، نیاز به تخصص بالا |

| حسابرسی بازبینی | بررسی مجدد گزارش ها | اعتراضات یا اصلاحات | تضمین عدالت | ممکن است طولانی شود |

این جدول به مودیان کمک می کند تا نوع حسابرسی مناسب خود را شناسایی کنند. در ۱۴۰۴، حسابرسی اداری به دلیل استفاده از فناوری های جدید، تا ۶۰ درصد از کل حسابرسی ها را تشکیل می دهد.

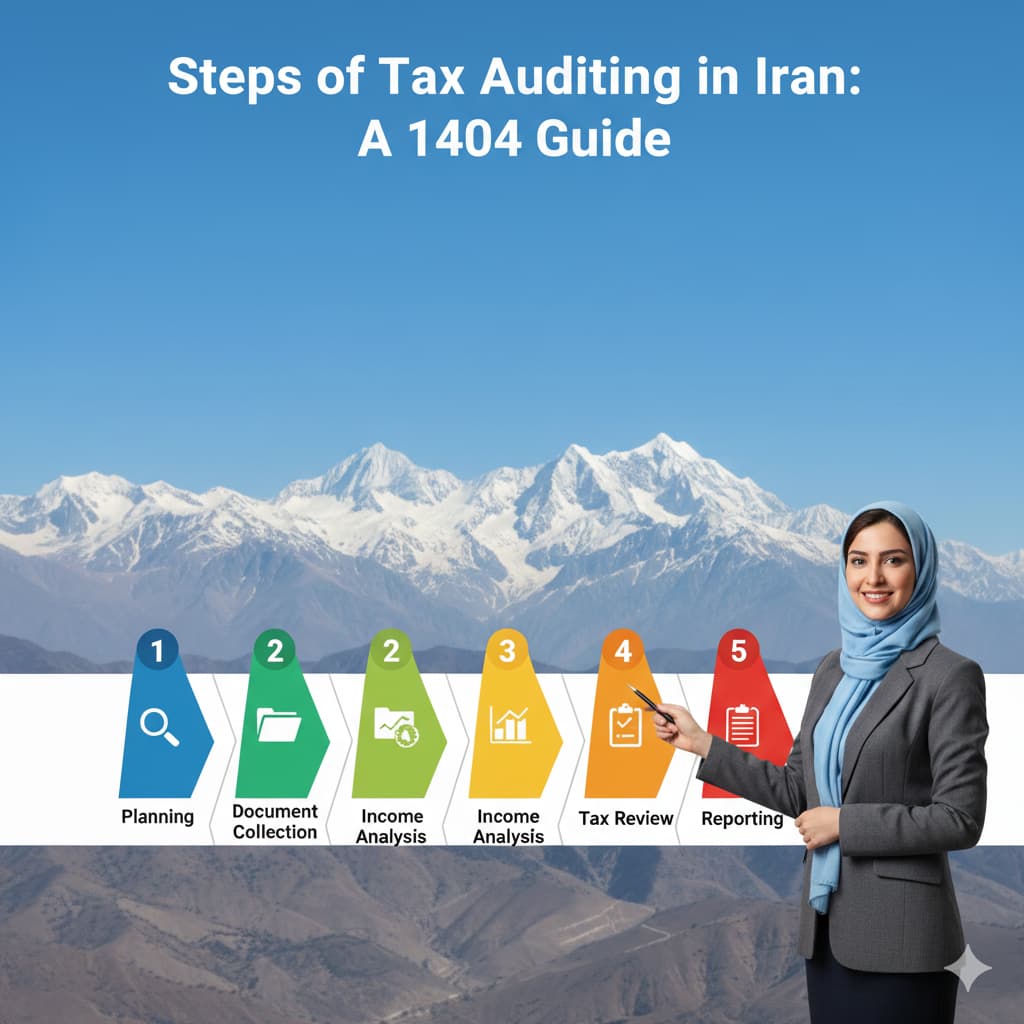

مراحل زیر به ترتیب انجام می شوند، (جزئیات بر اساس آیین نامه های سازمان امور مالیاتی، ماده ۲۱۹ و ۲۷۲ قانون مالیات های مستقیم، و دستورالعمل های حسابرسی رسمی تدوین شده اند.) :

این مرحله اولیه حسابرسی مالیاتی است که در آن حسابرس امکان پذیری بررسی اولیه را ارزیابی کرده و پرونده مودی را تشکیل می دهد. هدف اصلی، تعیین محدوده حسابرسی، شناسایی ریسک های بالقوه و برنامه ریزی برای مراحل بعدی است. در سال ۱۴۰۴، با تمرکز بر سامانه مودیان، این مرحله با دسترسی به داده های دیجیتال سریع تر انجام می شود و معمولاً ۱-۲ هفته طول می کشد.

زیرمراحل مهم:

مدارک مورد نیاز:

طبق بخشنامه های جدید، شرکت های مشمول حسابرسی اجباری (مانند شرکت های سهامی عام یا با دارایی بیش از ۵۰۰ میلیارد ریال) باید این مرحله را با هماهنگی جامعه حسابداران رسمی آغاز کنند. عدم همکاری می تواند منجر به تغییر نوع حسابرسی به میدانی شود.

در این مرحله، حسابرس از طریق نامه کتبی رسمی درخواست اسناد می کند و مودی موظف است آن ها را ظرف ۷-۱۵ روز ارائه دهد. تمرکز بر گردآوری اطلاعات کامل برای بررسی دقیق است. در سال ۱۴۰۴، با الزام به فاکتورهای الکترونیکی در سامانه مودیان، جمع آوری داده ها دیجیتال تر شده و ریسک از دست رفتن اسناد کاهش یافته است.

زیرمراحل:

مدارک مورد نیاز (لیست جامع):

در نظر داشته باشید طبق ماده ۱۴۷ قانون مالیات های مستقیم، اسناد باید مستند و الکترونیکی باشند. شرکت های با گردش حساب بالا (بیش از ۳۰ میلیارد تومان) مشمول بررسی دقیق تر هستند، و عدم ارائه اسناد می تواند به صدور برگ تشخیص علی الرأس منجر شود.

این مرحله مهمی در حسابرسی است که در آن حسابرس درآمدها، هزینه ها و تراکنش ها را تحلیل می کند تا مغایرت ها را شناسایی کند. هزینه های غیرمجاز کسر شده و مالیات مشمول محاسبه می شود. در ۱۴۰۴، نرم افزارهای تحلیل داده مانند هوش مصنوعی سامانه مودیان این فرآیند را دقیق تر و سریع تر کرده اند.

زیرمراحل:

مدارک مورد نیاز:

درآمدهای ارزی مشمول مالیات هستند، و هزینه های غیرمجاز (مانند هزینه های شخصی) کسر نمی شوند. شرکت های تولیدی باید گردش مواد را دقیق گزارش کنند، و مغایرت ها می تواند جریمه ۳۰ درصدی به همراه داشته باشد.

حسابرس در این مرحله پرداخت های علی الحساب، معافیت ها و جرایم را چک می کند تا فرصت های بهینه سازی شناسایی شود. این مرحله برای اطمینان از انطباق با قوانین حیاتی است و معمولاً با تحلیل گزارش های قبلی همراه است.

مراحل:

مدارک:

طبق اصلاحات بودجه ۱۴۰۴، معافیت حقوق افزایش یافته، و مالیات گردش حساب برای حساب های بالای سقف مشخص تشدید شده است. عدم پرداخت به موقع جرایم ۲۰-۵۰ درصدی دارد.

در نهایت، حسابرس نتایج را تحلیل کرده و گزارش نهایی صادر می کند. اگر مغایرتی باشد، برگ تشخیص صادر شده و مودی می تواند ظرف ۳۰ روز اعتراض کند. این مرحله جمع بندی کل فرآیند است.

زیرمراحل:

مدارک:

گزارش باید حداکثر ۳ ماه پس از اظهارنامه ارائه شود (تا پایان شهریور برای حقیقی ها). نظر حسابرس باید بر اساس استانداردهای جامعه حسابداران باشد، و تخلفات گزارش شده می تواند به جرایم کیفری منجر شود.

حسابرس مالیاتی نقش حیاتی در تضمین انطباق با قوانین دارد و باید طبق آیین نامه های جامعه حسابداران رسمی ایران عمل کند. وظایف اصلی شامل:

حسابرسان باید عضو جامعه حسابداران رسمی باشند و از نرم افزارهایی مانند سپیدار، هلو و رافع استفاده کنند. در ۱۴۰۴، آموزش های تخصصی برای کار با سامانه مودیان اجباری شده است.

زمان بندی حسابرسی مالیاتی بر اساس مهلت های قانونی تعیین می شود. طبق ماده ۱۵۶ قانون مالیات های مستقیم، سازمان امور مالیاتی موظف است ظرف یک سال از انقضای مهلت ارسال اظهارنامه، رسیدگی را انجام دهد و برگ تشخیص را تا سه ماه پس از آن ابلاغ کند. در سال ۱۴۰۴، مهلت ارسال اظهارنامه برای اشخاص حقوقی تا پایان تیرماه (۴ ماه پس از پایان سال مالی) است.

| مرحله | مهلت قانونی (۱۴۰۴) |

| ارسال اظهارنامه | تا پایان تیرماه. |

| حسابرسی اولیه | همزمان یا ۳ ماه پس از اظهارنامه. |

| ابلاغ برگ تشخیص | تا ۳ ماه پس از یک سال رسیدگی. |

| اعتراض مودی | ۳۰ روز پس از ابلاغ. |

حسابرسی های میدانی ممکن است در هر زمان بر اساس ریسک انجام شوند، اما دوره های فصلی (هر سه ماه) اولویت دارند.

گزارش حسابرسی مالیاتی طبق ماده ۲۷۲ قانون مالیات های مستقیم تهیه می شود و شامل بخش های زیر است:

نمونه گزارش حسابرسی مالیاتی

این گزارش باید شامل بندهای اظهارنظر، تحلیل مالی و توصیه ها باشد. نمونه های به روز طبق بخشنامه ۱۴۰۳/۱۲/۲۸ در سایت سازمان امور مالیاتی قابل دانلود است.

قانون مالیات های مستقیم در سال ۱۴۰۴ با اصلاحاتی برای افزایش شفافیت و کاهش فرار مالیاتی به روزرسانی شده است. تغییرات کلیدی شامل:

برای موفقیت در حسابرسی مالیاتی، مودیان باید اقدامات زیر را انجام دهند:

حسابرسی مالیاتی با چالش هایی مانند پیچیدگی قوانین، حجم بالای داده ها و کمبود نیروی متخصص همراه است. در سال ۱۴۰۴، این چالش ها با افزایش نظارت دیجیتال بیشتر شده اند. راهکارها شامل: